滿額折

商品簡介

作者簡介

序

目次

書摘/試閱

商品簡介

30歲想衝刺資產壯大本金,但不知該如何挑選投資工具

40歲想開始著手退休規劃,卻沒有方向心有餘而力不足

50歲擔心退休金準備不夠,對退休後生活花費提心吊膽

60歲從職場畢業正式退休,希望財富自由退休金花不完

透過這本最實用的退休金準備指南,讓位處不同人生階段族群,皆能藉由精準試算,找到退休投資規劃最適方案,有效排解各生命歷程中,面對退休金籌措的各種困惑與不安。

包括:以最科學方式,精準算出實際所需退休金額;認識勞保勞退,實戰精算出最佳請領年齡;透過實際試算,掌握股債配置最佳黃金比;並將市面上股債投資產品進行比拚,精選最適標的;最後歸納出上班族進行退休理財規劃,應避開的盲點。

★獨家Excel試算表!學員可自行下載

1.退休應準備多少:一表算出自己真正所需的退休金額

2.退休前該存多少:step by step盤點缺口,精準算出月存金額

3.退休後輕鬆提領:將所有風險數據化,打造源源不絕的退休金黃金配置

40歲想開始著手退休規劃,卻沒有方向心有餘而力不足

50歲擔心退休金準備不夠,對退休後生活花費提心吊膽

60歲從職場畢業正式退休,希望財富自由退休金花不完

透過這本最實用的退休金準備指南,讓位處不同人生階段族群,皆能藉由精準試算,找到退休投資規劃最適方案,有效排解各生命歷程中,面對退休金籌措的各種困惑與不安。

包括:以最科學方式,精準算出實際所需退休金額;認識勞保勞退,實戰精算出最佳請領年齡;透過實際試算,掌握股債配置最佳黃金比;並將市面上股債投資產品進行比拚,精選最適標的;最後歸納出上班族進行退休理財規劃,應避開的盲點。

★獨家Excel試算表!學員可自行下載

1.退休應準備多少:一表算出自己真正所需的退休金額

2.退休前該存多少:step by step盤點缺口,精準算出月存金額

3.退休後輕鬆提領:將所有風險數據化,打造源源不絕的退休金黃金配置

作者簡介

精算達人怪老子(蕭世斌)

★怪老子理財網站站長

怪老子專注理財教育,傳達正確理財知識,推廣理財教育多年,將教科書上的投資知識,用淺顯實用方式表達,讓所有對投資理財有興趣的朋友,輕鬆抓住投資理財要訣。

★ 暢銷財經作家

著有《怪老子教你打造超值ETF組合:訂做自己的資產翻倍計畫》、《怪老子教你:理專不想告訴你的穩穩賺投資法》、《怪老子帶你看懂財報選好股》、《一次就懂:怪老子帶你看懂財報選好股》等。

★ 鏡週刊【基金講堂】專欄作家

★怪老子理財網站站長

怪老子專注理財教育,傳達正確理財知識,推廣理財教育多年,將教科書上的投資知識,用淺顯實用方式表達,讓所有對投資理財有興趣的朋友,輕鬆抓住投資理財要訣。

★ 暢銷財經作家

著有《怪老子教你打造超值ETF組合:訂做自己的資產翻倍計畫》、《怪老子教你:理專不想告訴你的穩穩賺投資法》、《怪老子帶你看懂財報選好股》、《一次就懂:怪老子帶你看懂財報選好股》等。

★ 鏡週刊【基金講堂】專欄作家

序

導讀

關於退休最常被問到的問題,就是要多少錢才能安心退?這問題有標準答案,但是每一個人都不一樣,因為每個人對退休的需求不一樣,需求不同當然結果也不同。想要安心退休,除了要知道得準備多少金額才足夠,還有許多要注意的問題,例如要投資什麼樣的標的,能夠有多少報酬率,才能達成目標,萬一規劃與實際執行有出入時,又該如何調整,這些心裡都需要有個腹案才行。到底一般上班族要存多少錢才能勇敢退休?

退休是一個很冗長的過程,從現在到預計退休年齡有一段期間,例如現在30歲,預計65歲退休,那麼會有35年的時間可以準備;再從開始退休到身故,也是一段很長的期間,例如65歲退休,85歲身故,退休期就有20年。這麼長的時間,即便都按照規劃執行,也會出現許多變數,畢竟不確定性太高了,當實際的結果和規劃產生差異時,如何解決這些問題也是退休的課題之一。

退休金需要多少每個人都不一樣,因為有3個變數需要自己決定,第1個變數就是退休後每年需要多少生活費,每個人退休想要過的生活都不一樣,有些人退休後只想過著簡單悠閒的生活;也有一些人退休後希望可以遊遍全世界,每年所需要的費用當然不低。每個人都得先按照自己的需求,估算出每年生活費,估算時只要用目前的物價估算即可。

第2個變數就是預計幾歲退休,每一個人期望退休的年齡都不一樣,有些人希望早早就能退休,有些人是工作狂,沒有工作就沒有重心,不管你是哪一種人,需要列出期望的退休年齡。

我過去在科技業工作,退休前已經是高階主管,薪水確實不錯,只是真的用肝換來的錢,所以當時我50算就退休了。這麼早就退休當然要有所本,我就是用Excel把退休金算了一下,讓老婆心安就退休了。第3個變數是投資報酬率,這個投資報酬率必須是自己可以達成的報酬率,如果你只會放銀行定存,每年的投資報酬率只有1.7%。但如果會投資0050,每年平均報酬率在9.5%上下,只是風險比較大。

另外,還有一項變數就是通貨膨脹率(第4個變數),物價每年都在變動,估算每年生活需求,有必要把通貨膨脹率考慮在內,關於這點相信多數人都有深刻體會,因為這兩年物價實在漲不停,萬一沒有考慮這個變數,很可能準備的退休金會不夠用。然而未來的通貨膨脹率會是多少,我們無法事先知道,只能憑著過去的經驗預估一個數值,我通常都會建議每年以1.5%的通貨膨脹率做估算。把以上4項參數:退休後每年需要多少生活費、預計幾歲退休、自己可以達成的報酬率、及通貨膨脹率定下來之後,就可以開始試算。

透過這個線上退休規劃工具,可以先問問自己,退休後我想過什麼樣的生活,預計幾歲退休,把通貨膨脹影響因素考慮進去之后,應該要準備多少金額才足夠,就有個底了。這本書就是運用實際數字,告訴大家退休金準備絕非遙不可及,只要按部就班規劃、執行、調整,人生下半場就能富足精采。

關於退休最常被問到的問題,就是要多少錢才能安心退?這問題有標準答案,但是每一個人都不一樣,因為每個人對退休的需求不一樣,需求不同當然結果也不同。想要安心退休,除了要知道得準備多少金額才足夠,還有許多要注意的問題,例如要投資什麼樣的標的,能夠有多少報酬率,才能達成目標,萬一規劃與實際執行有出入時,又該如何調整,這些心裡都需要有個腹案才行。到底一般上班族要存多少錢才能勇敢退休?

退休是一個很冗長的過程,從現在到預計退休年齡有一段期間,例如現在30歲,預計65歲退休,那麼會有35年的時間可以準備;再從開始退休到身故,也是一段很長的期間,例如65歲退休,85歲身故,退休期就有20年。這麼長的時間,即便都按照規劃執行,也會出現許多變數,畢竟不確定性太高了,當實際的結果和規劃產生差異時,如何解決這些問題也是退休的課題之一。

退休金需要多少每個人都不一樣,因為有3個變數需要自己決定,第1個變數就是退休後每年需要多少生活費,每個人退休想要過的生活都不一樣,有些人退休後只想過著簡單悠閒的生活;也有一些人退休後希望可以遊遍全世界,每年所需要的費用當然不低。每個人都得先按照自己的需求,估算出每年生活費,估算時只要用目前的物價估算即可。

第2個變數就是預計幾歲退休,每一個人期望退休的年齡都不一樣,有些人希望早早就能退休,有些人是工作狂,沒有工作就沒有重心,不管你是哪一種人,需要列出期望的退休年齡。

我過去在科技業工作,退休前已經是高階主管,薪水確實不錯,只是真的用肝換來的錢,所以當時我50算就退休了。這麼早就退休當然要有所本,我就是用Excel把退休金算了一下,讓老婆心安就退休了。第3個變數是投資報酬率,這個投資報酬率必須是自己可以達成的報酬率,如果你只會放銀行定存,每年的投資報酬率只有1.7%。但如果會投資0050,每年平均報酬率在9.5%上下,只是風險比較大。

另外,還有一項變數就是通貨膨脹率(第4個變數),物價每年都在變動,估算每年生活需求,有必要把通貨膨脹率考慮在內,關於這點相信多數人都有深刻體會,因為這兩年物價實在漲不停,萬一沒有考慮這個變數,很可能準備的退休金會不夠用。然而未來的通貨膨脹率會是多少,我們無法事先知道,只能憑著過去的經驗預估一個數值,我通常都會建議每年以1.5%的通貨膨脹率做估算。把以上4項參數:退休後每年需要多少生活費、預計幾歲退休、自己可以達成的報酬率、及通貨膨脹率定下來之後,就可以開始試算。

透過這個線上退休規劃工具,可以先問問自己,退休後我想過什麼樣的生活,預計幾歲退休,把通貨膨脹影響因素考慮進去之后,應該要準備多少金額才足夠,就有個底了。這本書就是運用實際數字,告訴大家退休金準備絕非遙不可及,只要按部就班規劃、執行、調整,人生下半場就能富足精采。

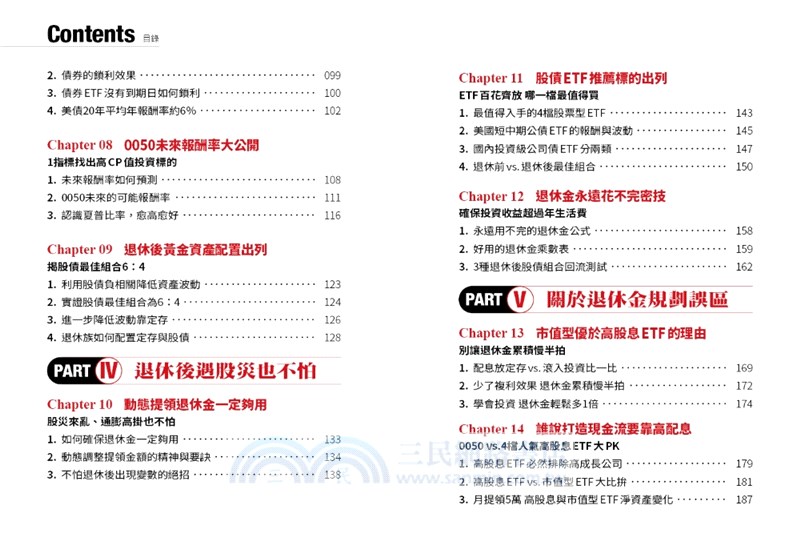

目次

Part1.退休金精準算

第1章 存多少錢才能勇敢退休

副標:線上輸入5參數秒知總額

重點摘要:

1.詳列所有需求與變數估算生活開銷

2.試算退休金需求總額

3.退休金真的可以永遠花不完

實戰試算:

1.一張Excel表精準估算生活開銷

2.輸入5參數,退休金需求總額馬上知

第2章 幾歲退休算得出來

副標:期待、口袋、投報帶決定可退年齡

重點摘要:

1.算一算自己幾歲可退休

2.輸入2變數可退休年齡全揭露

3.提早退休3要素:期待、口袋、投報帶

實戰試算:

1.算出幾歲有資格退休

2.一表查出可退休年齡

Part2.勞保勞退疑問全解答

第3章 勞保加勞退可以領多少

副標:退休金2支柱養老有底氣

重點摘要:

1.認識退休金3支柱

2.老年給付該選一次請領還是年金?

3.年金打折vs.一次請領自行投資大PK

4.勞退自提2大好處

實戰試算:

1.上網查詢勞保老年給付領多少

2.上網試算勞退可月領多少

3.試算一次請領靠自己投資是否可行

第4章 勞保老年年金該不該提前請領?

副標:答案藏在平均餘命與超車年齡

重點摘要:

1.勞保老年給付3種方式

2.提早請領vs.延後請領比拚

3.從平均餘命證明愈早請領愈划算

實戰試算:

1.年金給付提早領與正常領累積金額試算

2.一表看懂為何愈早請領年金愈有利

Part3.打造花不完的退休金

第5章 退休金不縮水的關鍵

副標:預估合理通膨及波動風險

重點摘要:

1.預估合理的通膨數字

2.退休金如何不被通膨打敗?

3.在報酬與風險中求平衡?

實戰試算:

1.一表看合理物價平均年成長率

2.如何用標準差量化投資風險?

3.查找平均報酬率及標準差

第6章 存股必賺密技

副標:ETF能確保源源不斷的現金流入

重點摘要:

1.存股2.0一定賺的理由

2.買進持有不需要任何操作

3.市值型ETF勝過高股息ETF

實戰試算:

1.0050與0056長期持有績效差異

2.0050前5大成分股近8年獲利與配息檢視

第7章 債券ETF具強大鎖利效果

副標:可長期持有不用操作的類定存

重點摘要:

1.債券票息vs.到期殖利率

2.債券的鎖利效果

3.債券ETF沒有到期日如何鎖利?

4.美債20年平均年報酬率約6%

實戰試算:

1.債券ETF賣舊債買新債對殖利率實際影響

2.美債20年ETF平均年報酬率評估

第8章 0050未來報酬率大公開

副標:1指標找出高CP值投資標的

重點摘要:

1.未來年化報酬率如何預測?

2.0050未來的可能年化報酬率

3.認識夏普比率,愈高愈好

實戰試算:

1.未來20年0050報酬率可能表現

2.夏普比率的計算與應用

第9章 退休後黃金資產配置

副標:揭股債最佳組合6:4

重點摘要:

1.利用股債負相關降低資產波動

2.實證股債最佳組合為6:4

3.進一步降低波動靠定存

4.退休族如何配置定存與股債

實戰試算:

1.0050與20年公債ETF配比對於報酬率與波動度的影響

2.透過效率前緣實證股債最佳配置為6:4

3.一表看退休族最佳股債與定存配比

Part4.退休金會長大攻略

第10章 動態提領退休金一定夠用

副標:股災來亂、通膨高掛也不怕

重點摘要:

1.如何確保退休金一定夠用?

2.動態調整提領金額的精神與要訣

3.不擔心退休後出現變數的絕招

實戰試算:

1.退休金需求線上試算看動態提領的重要性

2.利用Excel表算出當年度可提領生活費

第11章 股債ETF推薦標的出列

副標:ETF百花齊放 哪一檔最值得買?

重點摘要:

1.最值得入手的4檔股票型ETF

2.美國短中期公債ETF的報酬與波動

3.國內投資級公司債ETF分兩類

4.退休前vs.退休後最佳組合

實戰試算:

1.怪老子大推的4檔股票型ETF報酬率及波動度拆解

2.公債、公司債ETF報酬率及波動度拆解

第12章 退休金永遠花不完密技

副標:投資收益>年生活費如何達陣?

重點摘要:

1.永遠用不完的退休金公式

2.好用的退休金乘數表

3.3種退休後股債組合回流測試

實戰試算:

1.退休金乘數表計算用不完的退休金及提領金額

2.透過回流測試判斷退休後最佳股債組合

Part5.關於退休金累積誤區

第13章 市值型優於高股息ETF的理由

副標:別讓退休金累積慢半拍

重點摘要:

1.配息放定存vs.滾入投資比一比

2.少了複利效果 退休金累積慢半拍

3.學會投資 退休金輕鬆多1倍

實戰試算:

1.一表看配息滾入與未滾入投資長期績效差異

2.過去17年高股息與市值型ETF報酬比較

3.投資報酬率對退休金累積,及退休後提領金額的影響

第14章 誰說打造現金流一定要靠高配息

副標:0050 0056 00713 00878 00919大PK

重點摘要:

1.高股息ETF必然排除高成長公司

2.高股息ETF vs.市值型ETF大比拚

3.月提領5萬 高股息與市值型ETF淨資產變化

實戰試算:

1.主要高股型ETF自成立以來與0050績效比較

2.投入千萬月領5萬,實算0050比00878結餘多出263萬

第1章 存多少錢才能勇敢退休

副標:線上輸入5參數秒知總額

重點摘要:

1.詳列所有需求與變數估算生活開銷

2.試算退休金需求總額

3.退休金真的可以永遠花不完

實戰試算:

1.一張Excel表精準估算生活開銷

2.輸入5參數,退休金需求總額馬上知

第2章 幾歲退休算得出來

副標:期待、口袋、投報帶決定可退年齡

重點摘要:

1.算一算自己幾歲可退休

2.輸入2變數可退休年齡全揭露

3.提早退休3要素:期待、口袋、投報帶

實戰試算:

1.算出幾歲有資格退休

2.一表查出可退休年齡

Part2.勞保勞退疑問全解答

第3章 勞保加勞退可以領多少

副標:退休金2支柱養老有底氣

重點摘要:

1.認識退休金3支柱

2.老年給付該選一次請領還是年金?

3.年金打折vs.一次請領自行投資大PK

4.勞退自提2大好處

實戰試算:

1.上網查詢勞保老年給付領多少

2.上網試算勞退可月領多少

3.試算一次請領靠自己投資是否可行

第4章 勞保老年年金該不該提前請領?

副標:答案藏在平均餘命與超車年齡

重點摘要:

1.勞保老年給付3種方式

2.提早請領vs.延後請領比拚

3.從平均餘命證明愈早請領愈划算

實戰試算:

1.年金給付提早領與正常領累積金額試算

2.一表看懂為何愈早請領年金愈有利

Part3.打造花不完的退休金

第5章 退休金不縮水的關鍵

副標:預估合理通膨及波動風險

重點摘要:

1.預估合理的通膨數字

2.退休金如何不被通膨打敗?

3.在報酬與風險中求平衡?

實戰試算:

1.一表看合理物價平均年成長率

2.如何用標準差量化投資風險?

3.查找平均報酬率及標準差

第6章 存股必賺密技

副標:ETF能確保源源不斷的現金流入

重點摘要:

1.存股2.0一定賺的理由

2.買進持有不需要任何操作

3.市值型ETF勝過高股息ETF

實戰試算:

1.0050與0056長期持有績效差異

2.0050前5大成分股近8年獲利與配息檢視

第7章 債券ETF具強大鎖利效果

副標:可長期持有不用操作的類定存

重點摘要:

1.債券票息vs.到期殖利率

2.債券的鎖利效果

3.債券ETF沒有到期日如何鎖利?

4.美債20年平均年報酬率約6%

實戰試算:

1.債券ETF賣舊債買新債對殖利率實際影響

2.美債20年ETF平均年報酬率評估

第8章 0050未來報酬率大公開

副標:1指標找出高CP值投資標的

重點摘要:

1.未來年化報酬率如何預測?

2.0050未來的可能年化報酬率

3.認識夏普比率,愈高愈好

實戰試算:

1.未來20年0050報酬率可能表現

2.夏普比率的計算與應用

第9章 退休後黃金資產配置

副標:揭股債最佳組合6:4

重點摘要:

1.利用股債負相關降低資產波動

2.實證股債最佳組合為6:4

3.進一步降低波動靠定存

4.退休族如何配置定存與股債

實戰試算:

1.0050與20年公債ETF配比對於報酬率與波動度的影響

2.透過效率前緣實證股債最佳配置為6:4

3.一表看退休族最佳股債與定存配比

Part4.退休金會長大攻略

第10章 動態提領退休金一定夠用

副標:股災來亂、通膨高掛也不怕

重點摘要:

1.如何確保退休金一定夠用?

2.動態調整提領金額的精神與要訣

3.不擔心退休後出現變數的絕招

實戰試算:

1.退休金需求線上試算看動態提領的重要性

2.利用Excel表算出當年度可提領生活費

第11章 股債ETF推薦標的出列

副標:ETF百花齊放 哪一檔最值得買?

重點摘要:

1.最值得入手的4檔股票型ETF

2.美國短中期公債ETF的報酬與波動

3.國內投資級公司債ETF分兩類

4.退休前vs.退休後最佳組合

實戰試算:

1.怪老子大推的4檔股票型ETF報酬率及波動度拆解

2.公債、公司債ETF報酬率及波動度拆解

第12章 退休金永遠花不完密技

副標:投資收益>年生活費如何達陣?

重點摘要:

1.永遠用不完的退休金公式

2.好用的退休金乘數表

3.3種退休後股債組合回流測試

實戰試算:

1.退休金乘數表計算用不完的退休金及提領金額

2.透過回流測試判斷退休後最佳股債組合

Part5.關於退休金累積誤區

第13章 市值型優於高股息ETF的理由

副標:別讓退休金累積慢半拍

重點摘要:

1.配息放定存vs.滾入投資比一比

2.少了複利效果 退休金累積慢半拍

3.學會投資 退休金輕鬆多1倍

實戰試算:

1.一表看配息滾入與未滾入投資長期績效差異

2.過去17年高股息與市值型ETF報酬比較

3.投資報酬率對退休金累積,及退休後提領金額的影響

第14章 誰說打造現金流一定要靠高配息

副標:0050 0056 00713 00878 00919大PK

重點摘要:

1.高股息ETF必然排除高成長公司

2.高股息ETF vs.市值型ETF大比拚

3.月提領5萬 高股息與市值型ETF淨資產變化

實戰試算:

1.主要高股型ETF自成立以來與0050績效比較

2.投入千萬月領5萬,實算0050比00878結餘多出263萬

書摘/試閱

第5章 退休金不縮水的關鍵

預估合理通膨及波動風險

重點摘要:

1.預估合理的通膨數字

2.退休金如何不被通膨打敗?

3.在報酬與風險中求平衡?

實戰試算:

1.一表看合理物價平均年成長率

2.如何用標準差量化投資風險?

3.查找平均報酬率及標準差

大家應該都知道,退休金準備最怕發生什麼事?就是錢用完了,人還沒走。退休金會在身故前花光,主要有兩個原因,一是錢準備不夠,另一就是錢縮水了。我們先來釐清,會讓退休金縮水的因素有哪些?可分為兩部分,一是退休金拿去投資所造成的資產減損,另外就是通貨膨脹導致物價上漲,造成購買力縮水。

避免退休金資產縮水最好的方式,就是投資銀行定存,我知道報酬率很低,但這樣一來,完全不用擔心會有虧損發生;但相對來說,年報酬率只有大約1.7%,想必大家都不太滿意。

要知道我們常說的投資報酬率,就是資金成長率,在這裡就是指退休金成長率。投資銀行定存,雖然可以讓退休金以1.7%的成長率上升,但是當物價成長力道高過1.7%,就會造成可運用的退休金縮水。結果是,老本看似安好,其實購買力下降,也是一種縮水,讓人惶惶不安。

那麼,解決之道是什麼呢?當然就是讓退休金的投資報酬率,能夠高過通膨!只是別忘了投資鐵律:報酬率愈高,波動風險愈大。如何在報酬率及風險之間拿捏,永遠都是大家要重視的重要課題。

預估合理的通膨數字

想要打敗通貨膨脹,首先得知道長期平均通貨膨脹率是多少。退休規劃所使用的通貨膨脹率,應該用一段長時間的平均值來估算,畢竟對多數人來說,想要開始規劃退休時,大概距離退休期間都在20年上下,顯然不能用最近一兩年的物價上漲,去推估未來20年的物價上漲率。

我很清楚很多人看到近年物價上漲的情況,會自行估算每年通貨膨脹率高掛在3~5%以上,但這些都是自己嚇自己。

通貨膨脹率未來每年是多少,其實沒有人知道。即便這樣,可以用過去的資訊當參考,而估算通貨膨脹率是一項專業,我們就讓專業的來,大家不需要揣測。

每年度消費者物價指數年增率

資料來源:行政院主計總處,怪老子整理

行政院主計總處網站上會公布每年度的消費者物價指數,英文簡稱CPI,我把每年度增加的比率,也就是年增率用直條圖畫出來,可以看到每一年度都不一樣,某些年度物價是呈現衰退的,某些年度卻是大幅度成長;面對這樣起落的情況,估算長期的通貨膨脹率,最簡單的方式就是求取平均值。物價是複合成長,用幾何平均成長率來表示最為恰當,也就是一段期間的年化成長率。

CPI消費者物價指數

資料來源:行政院主計總處,怪老子整理

圖表是消費者物價指數CPI從民國70年至民國113年7月的走勢,可以看出長期趨勢往上,但並不是直線往上走,而是分成好幾個階段,有時候較為平坦,有時候較為陡峭。

紅色虛線是物價成長斜率,藍色方塊是該期間的年化通貨膨脹率,或者是該期間的物價成長率。民國70年至75年走勢較為平坦,年化成長率0.96%;民國76年至84年走勢就非常陡峭,年化成長率3.23%;民國85年至91年呈現微幅上揚,年化成長率1.14%。

來到民國92年至108年上升的力道又稍微強了一些,年化成長率1.16%,但也還算溫和。民國109年到113年,也就是最近幾年,又以較陡峭的方式上揚,年化成長率2.16%。

若想知道未來20年,每年物價平均會成長多少百分比,可以用過去10年及20年物價的平均年成長率作為參考。

累積及年化物價成長率一覽

資料來源:怪老子整理

說明:以民國113年7月為基準點

這張表格是以民國113年7月為基準點,往前推5年、10年、15年,一直到民國70年1月的累積物價成長率,以及年化物價成長率。從年化物價成長率可以看出來,都落在1.26%至1.82%之間,這也是我在試算退休金時,通貨膨脹率參數預設值設定在1.5%的原因。

我還是得強調一下,這是從過去資料預估未來,而未來物價成長率會是多少,沒有人知道。所以所有的試算表,我都會把通貨膨脹率做成一個變數,讓使用者可以用更高或更低的數值,看試算結果會有多大差異。

知道通貨膨脹每年會以多少百分比成長,就可以知道在規劃退休後每年的生活費用時,必須逐年增加才行,這樣購買力才不會降低,才能維持一定的生活水準。

當然退休金的投資報酬率,必須高過通貨膨脹率,投資報酬率愈高,愈能抵擋通貨膨脹所造成的購買力縮水。只是報酬率伴隨的就是波動風險,報酬率愈高風險愈大。也因此除了要考慮報酬率之外,也要考慮到風險,而退休金投資更需要在報酬與風險中求取平衡。

退休金如何不被通膨打敗?

退休金要打敗通膨就必須投資,而投資必然得承擔風險,但如何讓投資風險降低呢?白話說就是降低投資虧損。許多人都知道如何計算報酬率,對風險卻只略知一二,這樣是沒辦法穩定獲利的。尤其是退休後沒有來自工作的收入,生活開銷都依賴退休金及其產生的投資收益,對風險必須更加重視才行。接下來就要來談談風險是什麼?如何量化風險。

元大台灣50(0050)雖一路往上但期間波動甚大

資料來源:怪老子整理

這是元大台灣50(0050)從成立日2003/6/25至2024/8/22的萬元績效走勢圖,也就是從成立日開始投資1萬元,且配息還原的淨值走勢。到了2024/8/22淨值會成長至9萬6,210元,累積報酬率862.1%,年化報酬率11.3%,這樣的投資績效確實非常好。

過去21年雖然長期趨勢往上,但是一路走來並非那麼平坦,總是上上下下的波動,尤其2008年遇到金融海嘯,跌幅高達49%。2022年初,則因為高漲的通膨使得聯準會升息,加上歐洲出現地緣政治危機,俄羅斯正式對烏克蘭開戰,台股因此重跌32%。

如果手上的退休金全數投資在0050,每年能夠有11.3%的報酬率當然很好,可是當遇到這種重大跌幅,看到退休金帳上價值只剩下一半,未來的狀況又不明朗,心中必然產生恐慌,而這絕對不是退休族樂見的。

所以,只知道0050的績效還不夠,還要能夠衡量波動大小才行,也就是用一個數值來描述波動。而投資學使用平均報酬率與標準差,來描述報酬與風險,平均報酬率愈高愈好,標準差則用來表示波動風險,數值愈高代表風險愈大。

元大台灣50(0050)月報酬率及標準差

資料來源:怪老子整理

衡量0050的風險,可以把0050從成立日至今的每一個月,都當作一期來看待,紀錄月初至月底的報酬率,可以得到254個月、各個月份的報酬率,這張直條圖就列出了每一個月的報酬率,可以看出某些月份報酬較高,某些月份報酬較低。但整體來說,正報酬共有154個月,負報酬則有100個月,月平均報酬率為1.049%、標準差5.36%。其中標準差就是報酬率偏離平均報酬率的程度。

元大台灣50(0050)月報酬率機率分布

資料來源:怪老子整理

如果把這些報酬率做成直方圖,會發現月報酬率出現的機率分佈,近似常態分佈。圖的水平軸是月報酬率區間,每一直條圖是該區間出現的機率。從此圖可以看出,月報酬率出現在0% ~ 3%的機率最大,佔了27.5%,報酬率出現在-3%~0%之間的機率21.6%,報酬率出現在3%~6%之間的機率18.0%,平均值1.049%剛好就是位於直方圖中間的0%~3%位置。而如果報酬率是隨機出現且是常態分布,那麼月報酬率出現在平均報酬率正負1個標準差的區間,機率為68%,出現在正負兩個標準差的區間,機率為95%。

在報酬與風險中求平衡

0050月報酬率平均值為1.049%,標準差5.36%,正負1個標準差的區間就是

-4.31%~6.41%。負1個標準差區間的左邊界,是用月平均報酬率減掉1個標準差,即1.409%減掉5.36%,等於-4.31%。正1個標準差區間的右邊界,是平均值加上1個標準差,就是1.049%加上5.36%,等於6.41%。白話一點的解釋,有近七成的機會月報酬率會落在-4.31%與6.41%之間;另外,月報酬率出現在正負兩個標準差的區間,也就是平均值加減兩倍的標準差,即範圍在-9.67%~11.77%之間出現的機率則為95%。

投資者習慣以年平均報酬率及年標準差表示,但我認為一年為一期的樣本數不夠多,所以用月報酬率的結果去推算年報酬率。

公式如下:

年平均報酬率等於月報酬率乘以12

年標準差等於月標準差乘以開根號12

推算出來0050的年平均報酬率為12.6%,年標準差為18.57%。也就是每年的報酬率若隨機出現,有68%機率會落在-6.0%~31.2%間,有95%機率會落在 -24.6%~49.7%間。

元大台灣50(0050)年報酬率

資料來源:怪老子整理

接著看實際每一年報酬率會是如何。以每年初至年底為一期,算起來總共有20期。落在-6.0%~31.2%之間的年數有13年,相當於65%的機率(=13/20),跟用月報酬率估算的68%差不多。落在-24.6%~49.7%的年數有18年,相當於有90%的出現機率(=18/20)。

也就是說,下一年度的報酬率會是多少,雖然不知道,但掌握年平均報酬率12.6%,年標準差18.57%之後,就知道落點區間有95%的信心會落在-24.6%~49.7%之間,只有很少的機率會小於-24.6%,以及很少的機率會大於49.7%。

以上分析主要是讓大家知道,0050這檔ETF的報酬率呈現常態分佈。另外,也要讓大家知道,標準差數值愈小,落點範圍愈精準,愈靠近平均報酬率,資產波動愈小。反過來說,標準差數值愈大,落點範圍愈大,離平均報酬率愈遠,大起大落的情況會較常出現。

所以,投資不能只看投資報酬率,還得看標準差,目的在於衡量波動度,因為相信沒有人希望退休後的資產,忽然大縮水,整天擔心受怕。

至於標準差如何計算,其實投資者並不需要自行敲計算機,因為幾乎提供ETF資訊的網站,都會提供年標準差供參考,例如晨星(Morningstar),以及MoneyDJ等網站,畢竟標準差是投資最重要的指標之一。

標準差如何找?

資料來源:晨星網站

預估合理通膨及波動風險

重點摘要:

1.預估合理的通膨數字

2.退休金如何不被通膨打敗?

3.在報酬與風險中求平衡?

實戰試算:

1.一表看合理物價平均年成長率

2.如何用標準差量化投資風險?

3.查找平均報酬率及標準差

大家應該都知道,退休金準備最怕發生什麼事?就是錢用完了,人還沒走。退休金會在身故前花光,主要有兩個原因,一是錢準備不夠,另一就是錢縮水了。我們先來釐清,會讓退休金縮水的因素有哪些?可分為兩部分,一是退休金拿去投資所造成的資產減損,另外就是通貨膨脹導致物價上漲,造成購買力縮水。

避免退休金資產縮水最好的方式,就是投資銀行定存,我知道報酬率很低,但這樣一來,完全不用擔心會有虧損發生;但相對來說,年報酬率只有大約1.7%,想必大家都不太滿意。

要知道我們常說的投資報酬率,就是資金成長率,在這裡就是指退休金成長率。投資銀行定存,雖然可以讓退休金以1.7%的成長率上升,但是當物價成長力道高過1.7%,就會造成可運用的退休金縮水。結果是,老本看似安好,其實購買力下降,也是一種縮水,讓人惶惶不安。

那麼,解決之道是什麼呢?當然就是讓退休金的投資報酬率,能夠高過通膨!只是別忘了投資鐵律:報酬率愈高,波動風險愈大。如何在報酬率及風險之間拿捏,永遠都是大家要重視的重要課題。

預估合理的通膨數字

想要打敗通貨膨脹,首先得知道長期平均通貨膨脹率是多少。退休規劃所使用的通貨膨脹率,應該用一段長時間的平均值來估算,畢竟對多數人來說,想要開始規劃退休時,大概距離退休期間都在20年上下,顯然不能用最近一兩年的物價上漲,去推估未來20年的物價上漲率。

我很清楚很多人看到近年物價上漲的情況,會自行估算每年通貨膨脹率高掛在3~5%以上,但這些都是自己嚇自己。

通貨膨脹率未來每年是多少,其實沒有人知道。即便這樣,可以用過去的資訊當參考,而估算通貨膨脹率是一項專業,我們就讓專業的來,大家不需要揣測。

每年度消費者物價指數年增率

資料來源:行政院主計總處,怪老子整理

行政院主計總處網站上會公布每年度的消費者物價指數,英文簡稱CPI,我把每年度增加的比率,也就是年增率用直條圖畫出來,可以看到每一年度都不一樣,某些年度物價是呈現衰退的,某些年度卻是大幅度成長;面對這樣起落的情況,估算長期的通貨膨脹率,最簡單的方式就是求取平均值。物價是複合成長,用幾何平均成長率來表示最為恰當,也就是一段期間的年化成長率。

CPI消費者物價指數

資料來源:行政院主計總處,怪老子整理

圖表是消費者物價指數CPI從民國70年至民國113年7月的走勢,可以看出長期趨勢往上,但並不是直線往上走,而是分成好幾個階段,有時候較為平坦,有時候較為陡峭。

紅色虛線是物價成長斜率,藍色方塊是該期間的年化通貨膨脹率,或者是該期間的物價成長率。民國70年至75年走勢較為平坦,年化成長率0.96%;民國76年至84年走勢就非常陡峭,年化成長率3.23%;民國85年至91年呈現微幅上揚,年化成長率1.14%。

來到民國92年至108年上升的力道又稍微強了一些,年化成長率1.16%,但也還算溫和。民國109年到113年,也就是最近幾年,又以較陡峭的方式上揚,年化成長率2.16%。

若想知道未來20年,每年物價平均會成長多少百分比,可以用過去10年及20年物價的平均年成長率作為參考。

累積及年化物價成長率一覽

資料來源:怪老子整理

說明:以民國113年7月為基準點

這張表格是以民國113年7月為基準點,往前推5年、10年、15年,一直到民國70年1月的累積物價成長率,以及年化物價成長率。從年化物價成長率可以看出來,都落在1.26%至1.82%之間,這也是我在試算退休金時,通貨膨脹率參數預設值設定在1.5%的原因。

我還是得強調一下,這是從過去資料預估未來,而未來物價成長率會是多少,沒有人知道。所以所有的試算表,我都會把通貨膨脹率做成一個變數,讓使用者可以用更高或更低的數值,看試算結果會有多大差異。

知道通貨膨脹每年會以多少百分比成長,就可以知道在規劃退休後每年的生活費用時,必須逐年增加才行,這樣購買力才不會降低,才能維持一定的生活水準。

當然退休金的投資報酬率,必須高過通貨膨脹率,投資報酬率愈高,愈能抵擋通貨膨脹所造成的購買力縮水。只是報酬率伴隨的就是波動風險,報酬率愈高風險愈大。也因此除了要考慮報酬率之外,也要考慮到風險,而退休金投資更需要在報酬與風險中求取平衡。

退休金如何不被通膨打敗?

退休金要打敗通膨就必須投資,而投資必然得承擔風險,但如何讓投資風險降低呢?白話說就是降低投資虧損。許多人都知道如何計算報酬率,對風險卻只略知一二,這樣是沒辦法穩定獲利的。尤其是退休後沒有來自工作的收入,生活開銷都依賴退休金及其產生的投資收益,對風險必須更加重視才行。接下來就要來談談風險是什麼?如何量化風險。

元大台灣50(0050)雖一路往上但期間波動甚大

資料來源:怪老子整理

這是元大台灣50(0050)從成立日2003/6/25至2024/8/22的萬元績效走勢圖,也就是從成立日開始投資1萬元,且配息還原的淨值走勢。到了2024/8/22淨值會成長至9萬6,210元,累積報酬率862.1%,年化報酬率11.3%,這樣的投資績效確實非常好。

過去21年雖然長期趨勢往上,但是一路走來並非那麼平坦,總是上上下下的波動,尤其2008年遇到金融海嘯,跌幅高達49%。2022年初,則因為高漲的通膨使得聯準會升息,加上歐洲出現地緣政治危機,俄羅斯正式對烏克蘭開戰,台股因此重跌32%。

如果手上的退休金全數投資在0050,每年能夠有11.3%的報酬率當然很好,可是當遇到這種重大跌幅,看到退休金帳上價值只剩下一半,未來的狀況又不明朗,心中必然產生恐慌,而這絕對不是退休族樂見的。

所以,只知道0050的績效還不夠,還要能夠衡量波動大小才行,也就是用一個數值來描述波動。而投資學使用平均報酬率與標準差,來描述報酬與風險,平均報酬率愈高愈好,標準差則用來表示波動風險,數值愈高代表風險愈大。

元大台灣50(0050)月報酬率及標準差

資料來源:怪老子整理

衡量0050的風險,可以把0050從成立日至今的每一個月,都當作一期來看待,紀錄月初至月底的報酬率,可以得到254個月、各個月份的報酬率,這張直條圖就列出了每一個月的報酬率,可以看出某些月份報酬較高,某些月份報酬較低。但整體來說,正報酬共有154個月,負報酬則有100個月,月平均報酬率為1.049%、標準差5.36%。其中標準差就是報酬率偏離平均報酬率的程度。

元大台灣50(0050)月報酬率機率分布

資料來源:怪老子整理

如果把這些報酬率做成直方圖,會發現月報酬率出現的機率分佈,近似常態分佈。圖的水平軸是月報酬率區間,每一直條圖是該區間出現的機率。從此圖可以看出,月報酬率出現在0% ~ 3%的機率最大,佔了27.5%,報酬率出現在-3%~0%之間的機率21.6%,報酬率出現在3%~6%之間的機率18.0%,平均值1.049%剛好就是位於直方圖中間的0%~3%位置。而如果報酬率是隨機出現且是常態分布,那麼月報酬率出現在平均報酬率正負1個標準差的區間,機率為68%,出現在正負兩個標準差的區間,機率為95%。

在報酬與風險中求平衡

0050月報酬率平均值為1.049%,標準差5.36%,正負1個標準差的區間就是

-4.31%~6.41%。負1個標準差區間的左邊界,是用月平均報酬率減掉1個標準差,即1.409%減掉5.36%,等於-4.31%。正1個標準差區間的右邊界,是平均值加上1個標準差,就是1.049%加上5.36%,等於6.41%。白話一點的解釋,有近七成的機會月報酬率會落在-4.31%與6.41%之間;另外,月報酬率出現在正負兩個標準差的區間,也就是平均值加減兩倍的標準差,即範圍在-9.67%~11.77%之間出現的機率則為95%。

投資者習慣以年平均報酬率及年標準差表示,但我認為一年為一期的樣本數不夠多,所以用月報酬率的結果去推算年報酬率。

公式如下:

年平均報酬率等於月報酬率乘以12

年標準差等於月標準差乘以開根號12

推算出來0050的年平均報酬率為12.6%,年標準差為18.57%。也就是每年的報酬率若隨機出現,有68%機率會落在-6.0%~31.2%間,有95%機率會落在 -24.6%~49.7%間。

元大台灣50(0050)年報酬率

資料來源:怪老子整理

接著看實際每一年報酬率會是如何。以每年初至年底為一期,算起來總共有20期。落在-6.0%~31.2%之間的年數有13年,相當於65%的機率(=13/20),跟用月報酬率估算的68%差不多。落在-24.6%~49.7%的年數有18年,相當於有90%的出現機率(=18/20)。

也就是說,下一年度的報酬率會是多少,雖然不知道,但掌握年平均報酬率12.6%,年標準差18.57%之後,就知道落點區間有95%的信心會落在-24.6%~49.7%之間,只有很少的機率會小於-24.6%,以及很少的機率會大於49.7%。

以上分析主要是讓大家知道,0050這檔ETF的報酬率呈現常態分佈。另外,也要讓大家知道,標準差數值愈小,落點範圍愈精準,愈靠近平均報酬率,資產波動愈小。反過來說,標準差數值愈大,落點範圍愈大,離平均報酬率愈遠,大起大落的情況會較常出現。

所以,投資不能只看投資報酬率,還得看標準差,目的在於衡量波動度,因為相信沒有人希望退休後的資產,忽然大縮水,整天擔心受怕。

至於標準差如何計算,其實投資者並不需要自行敲計算機,因為幾乎提供ETF資訊的網站,都會提供年標準差供參考,例如晨星(Morningstar),以及MoneyDJ等網站,畢竟標準差是投資最重要的指標之一。

標準差如何找?

資料來源:晨星網站

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。