高收入,不代表就是有錢人;

低收入,也不會讓你一直是窮人。

儲蓄與複利是邁向財務自由的頭等艙車票!

領到第一份薪水就該懂的理財技巧,

把存錢當成訂網飛!

存錢不會讓你超級有錢,但退休後的老本有6成要靠儲蓄。

對於退休,你是否曾有這種疑惑:

.退休前要存多少錢?

.退休後會花多少醫療費?

.什麼時候該領勞保退休金?

.萬一我退休後,股市崩盤怎麼辦?

.我要怎麼確定我的錢夠活一輩子?

學校教導各種語言,卻從沒教過金錢的語言,大多數人都只能靠自己盲目摸索如何理財。

專業金融分析師卡爾森在本書中將透過各種研究與實例,說明如何讓小錢滾成大財富、儲蓄為何比投資重要、退休前需要存多少錢等,並提供20項個人理財法則,讓你的錢替你賺更多錢。

亞馬遜創辦人貝佐斯曾問過股神巴菲特一個問題:

「你的投資理念如此簡單,為何大家不直接複製你的做法呢?」

巴菲特的回答是:

「因為沒有人想慢慢致富。」

本書沒有快速致富的祕訣,也沒有華麗炫目的投資技巧,

相反地,作者卡爾森要告訴你的是:

最簡單的儲蓄與複利,就能創造極大化的財富與資產!

★為什麼要存錢?

儲蓄能買到世上最寶貴的資產「時間」,也能提供意外發生時的安全保障,而隨著人均壽命越來越長,你需要更有耐心,因為真正的財富來自於儲蓄和複利。花時間等待,錢才會生錢。

★儲蓄比投資更重要

將更多錢拿去投資,無法保證更多獲利。沒人能控制金融市場的報酬,市場不會因為你需要就給你高報酬。你唯一能好好控制的,是你要存多少錢。

★小錢滾成大財富

在理財之初,絕大多數的獲利並非來自高明的投資策略,而是儲蓄率。當你以穩定提高儲蓄率為目標,小成就便會如雪球般滾成大成功。

★把存錢當成訂網飛

讓理財自動化,就是把理財設定為自動導航模式,訣竅是把儲蓄和固定支出當成訂閱網飛,事先設定好每月固定自動扣款。

★為什麼要投資?

如果你只是把錢放在銀行裡,在4%的通膨率下,17年後,存款價值只會剩一半。如果不把儲蓄投入有生產力的金融資產,你的錢會貶值。關於通膨對財富的影響,時間是最大的敵人,但時間也是使財富成長的最大資產。

★★★專業金融分析師卡爾森的20項個人理財法則:

1. 不能欠信用卡債。

2. 建立良好的信用。

3. 收入不等於儲蓄。

4. 儲蓄比投資重要。

5. 賺多花少,而不是賺多少、花多少。

6. 了解自己花錢的習慣。

7. 把所有事情自動化。

8. 審慎做大筆金額的購買。

9. 建立活期(緊急)儲蓄帳戶。

10. 滿足自己的保險需求。

11. 取得雇主的相對提撥。

12. 每年都多存一點,提高儲蓄率。

13. 慎選朋友、鄰居和伴侶。

14. 更經常地談論錢。

15. 買東西不會使你更快樂。

16. 讀一本或十本理財書。

17. 理清自己真正的經濟狀況。

18. 別小看報稅。

19. 賺更多錢。

20. 別想著退休,要想著財務自由。

各界一致推薦

ameryu/「A大的理財心得分享」版主

Mr. Market市場先生/財經作家

小資女艾蜜莉/財經作家

李勛/知名理財作家、YouTuber

雷浩斯/價值投資者、財經作家

綠角/財經作家

劉奕成/CFA Society Taiwan名譽理事

闕又上/又上基金經理人

(以上依姓名筆劃順序排列)

亞馬遜讀者★★★★★推薦

「一本寫給新手投資者的絕佳指南。班.卡爾森是最好的理財作家之一。本書包含了個人理財的方方面面,我覺得很適合給我的孩子們閱讀,我也希望他們從中得到一些好建議……卡爾森證明了一本書不需要太厚重,就能傳授明智且非常有用的基礎財務建議。」──anthony g villa

「本書正中紅心。卡爾森敘述了個人故事和見解,使本書成為理財知識領域中非常有用的指引。優秀且踏實的文字,使得本書易讀又強而有力。」──Lechleiter

「現代有太多的誘惑、糟糕的建議以及其他不間斷的訊息,試圖讓你偏離正軌,把錢從你的口袋轉移到別人的口袋裡。我們正處於思考儲蓄、投資和退休的有趣時代。本書是黃金。」──O Beatty

「我喜歡卡爾森直言不諱的智慧、易於理解且成熟的建議……我在聖誕節買了三本給自己和其他家人,而我們都沒有失望。這是一本很棒的書。」──Melparsi

「一本完美的書籍,無論你在儲蓄旅程中的任一階段皆適用。盡早開始並增加儲蓄吧。」──carredon32

「正中儲蓄和投資的要點。即使你不熟悉儲蓄或者是剛入門,也能快速讀懂並吸收本書知識。」──Bob

班.卡爾森(Ben Carlson)

特許金融分析師(CFA)。瑞斯霍茲財富管理(Ritholtz Wealth Management)公司的機構資產管理總監,致力於協助非營利組織、機構法人和一般家庭進行聰明的規劃與投資。

2017年獲選為「投資新聞」40位40歲以下精英(Investment News 40 Under 40)財務顧問之一。知名財經部落格「致富的常識」(A Wealth of Common Sense)的創辦人兼主筆,以及Podcast「動物本能」(Animal Spirits)的共同主持人。

著有四本書,包括《把小錢滾成大財富》(時報出版)、《投資前最重要的事》(商周出版)。

譯者簡介

陳正芬

專職譯者,政大財稅系畢業,美國伊利諾大學香檳分校會計碩士。曾服務於台灣IBM公司、匯豐銀行及企管顧問公司等約十餘年。

譯有《連股市小白都懂的股票投資》、《貨幣簡史》、《如何活用行為經濟學》、《憑什麼相信你?》、《QBQ!問題背後的問題》、《和巴菲特同步買進》、《個體經濟學:入門的入門》、《用心飲食》、《一座小行星的新飲食方式》、《關懷的力量》、《改變世界的九大演算法》等。

作者序

前言 你只能靠自己(節錄)

▌這件事簡單,但不容易

打高爾夫球是簡單的事,只要擺好姿勢,屈膝,緩緩舉起球桿,保持頭部朝下,順勢擊中小白球即可。維持良好的身形和減重是簡單的事,只要規律運動、飲食健康。累積財富也是簡單的事,只要賺多花少,把剩餘的錢存起來,做長期投資。

人生許多方面都可以歸納成簡單的原理或步驟,既然如此,為什麼不是每個零差點高球員都擁有六塊肌與令人稱羨的財富?因為簡單不等於容易。傳奇高球好手瓊斯(Bobby Jones)說得好:「高爾夫球運動主要是在五吋半的球場上進行,也就是你雙耳間的空間。」飲食控制和運動,都需要過人的意志力和極度嚴謹的紀律;把錢財打理好,也是看似容易做來困難,因為金錢會影響人生的方方面面。

成為人生勝利組,絕不是只靠一堆雕蟲小技,也不是Instagram 上用美麗背景襯托的勵志名言;儲存退休養老金是件簡單卻極度困難的事,因為先苦後甘毫無樂趣可言。前美國總統艾森豪(Dwight Eisenhower)曾經談到他當選後如何替總統的職責排定優先順位:

「問題有兩種,緊急的問題和重要的問題。緊急的問題不重要,而重要的問題永遠都不緊急。」

財務問題是重要的,包括退休規畫、儲蓄、編制預算等,但這些問題很容易被忽視,原因是直到最後一刻,你才會驚覺火燒眉毛。相反地,你會去檢視一大堆無關緊要的事項,這些事在短期內會帶給你成就感,但長期而言對你的成功無所助益;當你沒有一個周全計畫作為行動指導方針,便很容易只專注於短期,而忽略了長期。

▌你我皆凡人

大部分的人都樂於學習個人理財,一如喜歡做大腸鏡檢查。的確,是人都在乎錢,但卻很少人對個人理財或理財素養的基本要領感興趣。人們想知道如何致富,卻不想知道資產配置或遞延所得稅退休帳戶的運作方式;人們希望做幾個理財決策就天下太平,卻不想養成關注財務狀況的習慣。對理財不感興趣是很正常的事,但不表示你可以忽視它,同時又希望財務狀況會奇蹟似地好轉。

把錢財理好的困難之一,在於你的處境、家庭的金錢觀、信念、文化和個人經驗,這些都可能使你無法對金錢管理有清晰且明確的看法。人幾乎不可能客觀看待自己的缺陷,因為人對極度在意的事物無法保持客觀。

哈斯妥爾夫(Albert Hastorf)和坎特利歐(Hadley Cantril)的劃時代研究說明了這點,他們研究了1951年11月的常春藤聯盟足球賽中,球迷對普林斯頓大學隊和達特茅斯大學隊的反應。由於這場對抗賽對兩隊來說都是本季最後一場比賽,因此從開球起就殺氣騰騰,整場比賽中,裁判忙著舉旗裁處雙方隊伍;普林斯頓的明星球員被打斷鼻梁而退出比賽,達特茅斯的球員則是大腿骨折、被抬上擔架,雙方殺紅了眼。球賽結束後(最後是普林斯頓獲勝),教練和球員交相指責,將球場上的火爆演出歸咎於對方。

比賽過後一個星期,研究員詢問出賽的學生,哪一隊對這場不堪的比賽要負較多責任。即使讓學生再次觀看比賽的實況錄影,每一組受訪的學生還是對發生的事做出不同結論,普林斯頓的學生斷言,達特茅斯的球員對違規要負兩倍的責任,而達特茅斯的學生則認為雙方都有錯。換言之,兩組人觀看一模一樣的比賽,卻對違規做出截然不同的結論。類似事情的真相大多是見仁見智,然而人們眼中的世界卻是非黑即白。

上述故事跟退休儲蓄有什麼關係?人們無法客觀處理涉及情感的決定或事情,而金錢是世界上最容易受情感牽動的事情之一。在編制理財計畫時,金融市場的歷史、統計數字、試算表和機率全都有幫助,但如果不了解自己,以及行為和決策的心理運作,那麼這些全都發揮不了作用。人的內心有個隱微的自己,等著搞砸自己的理財決策;它被稱作盲點,原因是我們自己看不見。

有情感不是壞事,人之所以為人,就是因為有各種情感。理財作家茨威格(Jason Zweig)說:「我認為,人既非理性,也非不理性。人就是人。我們不喜歡把事情想得太困難,而且永遠有事情需要去關注。」

這就是大部分的正常人努力為退休而儲蓄時所遇到的困難。你有其他事要傷腦筋,你要工作,要照顧家人,要跟朋友交際,要追劇;與其窮盡時間與精力來搞懂自己的財務,你有更想做的事要做。

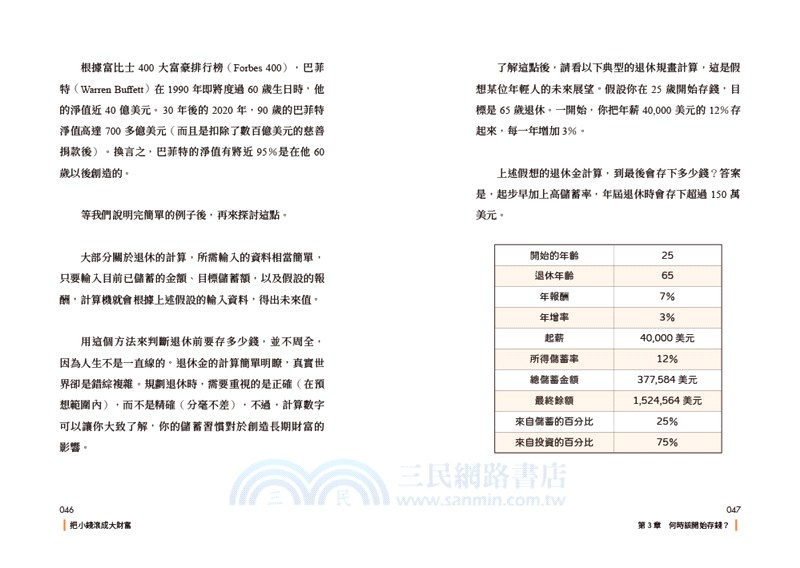

因此,我會盡量用簡單的方式,帶著你逐一檢視,一般人在為退休金做儲蓄和投資時需要知道的事。為了讓自己未來有機會達到財務自由,你得做到三件重要的事:

1. 至少要把所得的10%存起來(最好是15~20%)。

2. 讓儲蓄和投資自動化。

3. 所想所做的事,都要為長遠做打算。

這三件簡單但不容易的事,並不會使你一夜致富;你需要按部就班,而不是耍小聰明。這三件事枯燥無味,最困難的是,一不小心就會誤入歧途。

本書的目標,是幫助讀者去除過程中的一些壓力、困惑和煎熬,這不盡然是容易的,但我會盡量把它變得不痛苦。我會幫助你做幾個重大的決定,使你更清楚自己有哪些選項,同時維持正常生活,並專注在更重要的事情上,讓你的錢替你賺更多錢。

前言 你只能靠自己

第01章 存錢之必要性

第02章 積少成多的力量

第03章 何時該開始存錢?

第04章 為什麼要投資?

第05章 你最大的資產

第06章 該存多少錢才夠?

第07章 要投資什麼?

第08章 股市如何運作?

第09章 投資者的生命週期

第10章 選股比你想的更難

第11章 一站購足的退休基金

第12章 便宜真的沒好貨嗎?

第13章 分散時間投資

第14章 虧錢乃兵家常事

第15章 當資訊無用時

第16章 把儲蓄當成訂網飛

第17章 退休儲蓄帳戶的地位

第18章 你何時能退休?

第19章 如何成為坐擁退休金的富翁?

第20章 太晚才開始存退休金,怎麼辦?

第21章 社會保險是什麼?

第22章 其他退休金計畫的選項

第23章 20條個人理財法則

結論 把事情簡單化

參考資料

第2章 積少成多的力量

個人理財專家的許多建議,都會給人「何不食肉糜」的感覺。

.你為什麼就是不能賺多一點、花少一點,把剩餘的錢存起來?

.你為什麼還要每天去星巴克買拿鐵?

.你知道如果不訂網飛(Netflix),可以省下多少錢嗎?

.你只需要把錢投入股市,然後放著,就是這麼簡單!

大部分的理財建議都行不通,原因是這些建議讓人覺得自己有點糟。在你真正嘗試付諸實行之前,任何理財建議聽起來都很簡單。你的財務可以、也應該被簡化,但這絕非易事,因為涉及人性的因素在內,再加上選擇多到讓人難以招架,你不曉得什麼時候該開始做、該開立哪些帳戶、哪些是正確的投資標的,以及當你總算決定要儲蓄的時候,該怎麼處理你的錢。對許多人來說,光是下定決心存錢,就已經是整個過程中最困難的了。

.等我準備好,就開始存錢。

.存錢?在這種經濟狀況下?

.當制度想欺騙我時,存錢有什麼意義?

.你知道最近的利率嗎?存錢的意義何在?

人在不知所措的時候,經常會忽視自己的財務,或者刻意聚焦在小事情上,結果就永遠跨不出第一步。但是,「開始做」是關鍵,因為當你做對幾件小事,就能訓練你的頭腦看見正向結果,轉變成可長可久的習慣。

當游泳教練波曼(Bob Bowman)開始輔導傳奇游泳好手菲爾普斯(Michael Phelps)為進軍奧運做準備,他們便試驗從小處開始,讓菲爾普斯養成正確的心態。波曼向作家杜希格(Charles Duhigg)提到:「我們最後明白,最好的做法是專注在一些小成就上,當小成就積少成多,就會成為精神力的觸發點。我們把這變成一種例行的程序,每場比賽前,我們會做一連串的事,這些事的目的,是給菲爾普斯一種獲勝的感覺。」

給自己勝利感,使自己看到進步,從而啟動更多各式各樣的小成就,最終變成一種例行公事,這會使你成功,並轉變成巨大的成就。

開始存錢也是如此。有一群研究人員運用小成就的力量,幫助大家省下更多錢。他們發現,決定「每天省 5 美元」比決定「每個月省 150 美元」,更容易使消費者省錢。兩者基本上是相同的,但是,同意每天省 5 美元的人數,是承諾每個月省 150 美元的人數的四倍多。

如何措辭跟計劃存多少錢一樣重要,償還負債也是同樣道理。當你著手去做,小成就便會如雪球般滾成大成功。

我大學畢業後的第一份工作,年薪是 36,000 美元,扣除房租、為訂婚戒指存的錢、償還學貸和購買人生第一輛車後,沒有多少錢能用來存退休金。當時我受僱的小公司沒有 401(k),於是我在工作一年多後,開設了一個 IRA 帳戶(individual retirement account,個人退休帳戶),開始走上儲存退休金之路。

由於我能存的錢不多,因此只是每個月存 50 美元到一家收費低廉的基金公司所賣的目標日期基金(target date fund),50 美元並不多,我花了很長一段時間才看到成果,但我為自己的行為感到驕傲,錢也愈滾愈多。

隨著收入愈來愈多,我逐漸增加儲蓄金額。每當我獲得加薪,就提高儲蓄率,一來可避免養成奢侈的習性,二來能增加存款金額。我花了很多年才達到理想的儲蓄率,所得隨時間增加當然有幫助,然而,我為了養成良好的理財習慣所做過最棒的事,就是「開始存錢」。

一開始的小成就,能幫助你養成正確的習慣,為最終的目標儲蓄金額定調。克利爾(James Clear)在其著作《原子習慣》(Atomic Habits)中,說明微小進步的力量:

「微小的進步會隨時間帶來令人驚訝的大改變,原理如下:如果你在一年當中每天進步1%,在一年結束時,你會比以前好 37 倍,相反地,如果你在一年當中每天退步 1%,最後幾乎等於零。一開始的小進步或小挫敗,會累積成巨大的成功或失敗。」

一天只進步 1%,一年過後會使你進步 37 倍,這件事說得容易做得難,但也說明經年累月的微小進步,能夠帶來多大的成果。說到馬拉松訓練,沒有人是從一天跑 42 公里開始,儲蓄也是。

假設你從所得 3%的儲蓄率開始,以穩定提高儲蓄率為目標,當你從第一年的 3%提高到第二年的 4%,就相當於提高 33%的儲蓄率;從 4%到 5%,等於年增長25%;5%到 6%,則增加 20%。

剛開始存退休金時的目標,是每年儲蓄率的增加幅度要大於股市的歷史報酬(過去 90 年間平均 8%至10%),直到儲蓄率達到穩定狀態(詳見第 5 章)。

趁年輕時養成儲蓄的好習慣,也比較不痛苦,這點很重要。心理學家已證實,因為損失而感受到的「痛苦」,會是因為獲得而感到的「快樂」的兩倍。如果拖到年紀較長才開始存錢,而且還沒養成儲蓄的習慣,存錢會讓你覺得好像損失了收入。因此,年紀較大才開始儲蓄,會帶給你兩倍的不快感,你會覺得自己的所得變少了。

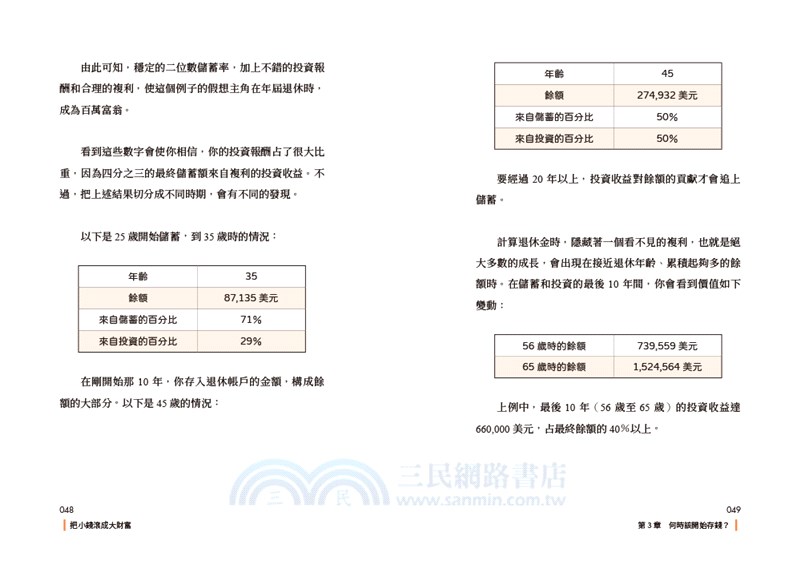

在理財生命週期之初,絕大多數的獲利並非來自高明的投資策略,而是儲蓄率。

第4章 為什麼要投資?

1970 年的電影票大約 1.5 美元,如今接近 10 元,等於 50 年間上漲超過 550%,年增率近 4%。1970 年的新車平均價為 3,500 美元,一加侖汽油為 36 美分;2020 年的平均車價 38,000 美元,每加侖汽油 2.2 美元,分別上漲986%和 511%。

關於理財,儲蓄比投資重要,但如果你希望提高生活水準,就得使金錢的成長遠大於通貨膨脹率。若你只是把錢埋在你家後院,在 3%的通貨膨脹率下,存款的幣值在23 年後會腰斬,4%的通膨率則只需 17 年。

如果不把長期儲蓄投入有生產力的金融資產,你的錢會貶值。以下來看看某品牌運動鞋的例子。

喬丹(Michael Jordan)於 1984 年的 NBA 選秀會中被芝加哥公牛隊挑選為第三順位球員之後,他和 Nike 簽下五年合約,據報價值 250 萬美元,在當時可謂天價。一年後,Nike 推出喬丹親筆簽名鞋,飛人喬丹鞋(Air Jordan)於此誕生。

之後,喬丹贏得六次 NBA 頭銜,多次獲得 MVP 獎,成為公認的最佳球員,也讓 Nike 顏面有光,自此 Nike 出品 30 多種飛人喬丹鞋,有數百種不同的樣式。

喬丹品牌大獲成功,使他與 Nike 合作所賺的錢,遠多於在 NBA 打球的收入。2019 年,光是「喬丹」這個品牌,就替 Nike 帶來超過 30 億美元的收入,約占全公司營收的三分之一,成績斐然。

第一雙喬丹鞋的售價為 65 美元,在當時是市場上最昂貴的籃球鞋,如今每雙喬丹鞋的售價通常是 200 美元起跳,某些鞋款甚至高達數千美元,從第一雙喬丹鞋進入市場至今已超過 30 年。

30 多年是相當漫長的時間,因此我想知道,如果你在 1985 年把投資在喬丹鞋的 65 美元用來買 65 美元的Nike 股票,結果會是如何。

喬丹鞋從 1985 年的每雙 65 美元,到2019 年的 235美元,相當於年成長率 4%,超過那段期間的通貨膨脹率2.5%。不過,Nike 的股價從 1985 年至 2019 年,以每年超過 21%的速率增值。假設在 1985 年把 65 美元拿去投資該公司股票,到 2019 年末的價值會超過 36,000 美元。這雙鞋的代價可真昂貴。

以上是用史上最成功的企業之一所舉的極端例子,但也說明長期持股的龐大效果,以及投資生產性資產的必要性。食衣住行等物質的成本,通常會隨時間上升,所以你需要做投資,以免存下來的錢被通貨膨脹吃掉。

說到通貨膨脹對財富的影響,時間是最大的敵人;但對財富的成長而言,時間也是最大的資產。

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。